目次

令和5年(2023年)10月、インボイス制度が施行され、消費税の仕入税額控除の仕組みが大きく変わりました。

適格請求書(インボイス)のない取引では、原則として仕入税額控除が受けられなくなったのです。

ただし、急激な負担増を避けるため、複数の「経過措置」が設けられています。控除割合を段階的に縮小する措置、小規模事業者向けの納税軽減特例、少額取引の事務負担を減らす特例など、その内容は多岐にわたります。

また、令和8年(2026年)の税制改正で追加的な経過措置が設けられました。

本記事では、それぞれの経過措置を適用期間ごとに整理し、いつ・誰が・どんな恩恵を受けられるかを解説します。

① 免税事業者からの仕入れに係る仕入税額控除の経過措置

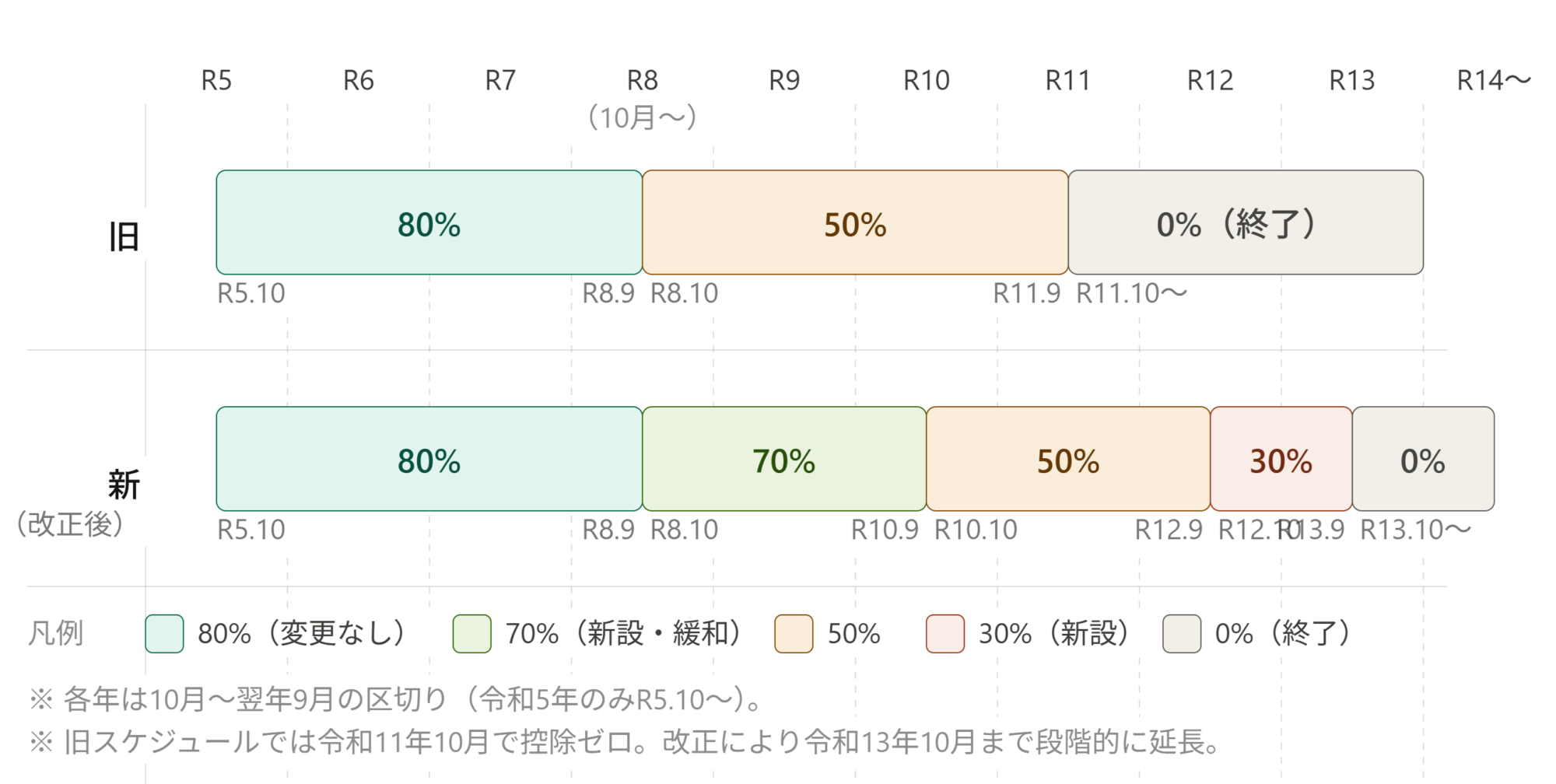

インボイス制度開始後の2023年10月から2029年9月30日までの6年間は、免税事業者からの仕入であっても一定割合の仕入税額控除が可能です。

| 期間 | 控除できる割合 |

|---|---|

| 令和5年10月1日〜令和8年9月30日(3年間) | 仕入税額相当額の 80% |

| 令和8年10月1日〜令和11年9月30日(3年間) | 仕入税額相当額の 50% |

| 令和11年10月1日〜 | 0%(控除不可・経過措置終了) |

※適用には「区分記載請求書等と同様の記載がある請求書」と「経過措置適用の旨を記載した帳簿」の保存が必要。

【R8改正】

当初のスケジュールでは上記のとおりでしたが、令和8年改正により「70%・50%・30%」とより緩やかに引き下げられることになりました。

| 期間 | 控除できる割合 |

|---|---|

| 令和8年10月1日〜令和10年9月30日(2年間) | 仕入税額相当額の 70% |

| 令和10年10月1日〜令和12年9月30日(2年間) | 仕入税額相当額の 50% |

| 令和12年10月1日〜令和13年9月30日(1年間) | 仕入税額相当額の 30% |

| 令和13年10月1日〜 | 0%(控除不可・経過措置終了) |

しかしながら、控除できる割合が細切れに変わって混乱しますね。

税理士としてもお客様から問い合わせをいただく都度、このタイムテーブルを確認しないと間違ってお話ししてしまいそうです…。

当初スケジュールと令和8年改正のスケジュールを比較したものを図示すると以下のとおりとなります。

② 2割特例(小規模事業者の納税額軽減)→ 3割特例の新設(個人事業主に限る)

インボイス制度を機にインボイス発行事業者となった場合には、経過措置の「8割控除」とは別に、3年間の「2割特例」が設置されています。2割特例とは、納付する消費税額を、売り上げに係る消費税額の2割とすることができる特例です。

| 期間 | 内容 |

|---|---|

| 令和5年10月1日〜令和8年9月30日(個人は令和8年分まで) | 売上消費税額の 20% のみ納税すればよい |

| 【R8改正】令和9年分、令和10年分 | 売上消費税額の 30% のみ納税すればよい |

※免税事業者から新たに課税事業者(インボイス発行事業者)になった事業者が対象。基準期間の課税売上高が1,000万円を超える場合は適用外。

【R8改正】

2割特例の終了後、個人事業者に限り新たな緩和措置「3割特例」が設けられます。売上に係る消費税額の3割のみを納税額とすることができる制度です。

対象は、免税事業者からインボイス発行事業者になった個人事業主のみで、法人は当該経過措置を適用することはできません。

③ 少額特例(小規模事業者の事務負担軽減)

少額特例は、税込1万円未満の課税仕入れについて、インボイスがなくても仕入税額控除を認める制度です。課税売上高が1億円以下、または特定期間における課税売上高が5,000万円以下の事業者が対象となります。2023年10月1日から2029年9月30日まで適用されます。

| 期間 | 内容 |

|---|---|

| 令和5年10月1日〜令和11年9月30日(6年間) | 税込1万円未満の課税仕入れはインボイス不要で全額控除可 |

④ 少額返還インボイスの交付義務免除

インボイスを発行した取引で値引きや返金があった場合、通常は返還インボイスの発行が必要ですが、1万円未満の少額な値引きや返品については返還インボイスが不要です。この制度は、すべての事業者が期間の定めなく利用できます。

| 期間 | 内容 |

|---|---|

| 令和5年10月1日〜(恒久措置) | 税込1万円未満の返品・値引きは返還インボイス不要 |

ブログ開設のあいさつをした後、ゴールデンウィークに体調を崩し、ようやく一本目の記事を作成することができました。

事業者の方が注目している点やわかりにくくて整理したほうがよいようなことについて、週に1本くらいのペースで上げていこうと思います。

よろしくお願いいたします。

令和8年7月15日